Форум

Форум

Банки стесняются, что им не платят кредиты | Нечем платить кредит

ЦБ ожидает, что банки закончат год с прибылью, рейтинговые агентства прогнозируют убытки. Объясняется это тем, что банки живут в двух реальностях: в российской отчетности у них гораздо меньше плохих долгов, чем по МСФО

Две реальности

Несмотря на проблемы, с которыми столкнулись российские банки, по прогнозам Банка России, по итогам года они сумеют выйти в прибыль. Зампред ЦБ Михаил Сухов отмечал, что вероятность убытков крайне низкая. По его мнению, наиболее вероятным является прогноз, при котором прибыль сектора превысит 100 млрд руб. Банкам поможет восстановление операционной рентабельности и практическая реализация мер поддержки капитала в виде облигаций федерального займа, которые позволят банкам эффективно развивать бизнес, отмечал Сухов.

Аналитики оптимизм регулятора не разделяют. «Банковский сектор по результатам этого года вряд ли выйдет в прибыль, скорее всего, он будет убыточен», — говорил старший директор рейтингового агентства Fitch Александр Данилов на конференции по макроэкономической ситуации и банковскому сектору, организованной Fitch. Похожие прогнозы озвучивал аналитик Standard & Poor’s Сергей Вороненко. «Год для банковского сектора будет сложным: прибыль, по оценкам S&P, будет близка к нулю, во многом благодаря умеренно позитивным результатам Сбербанка, вытягивающего весь сектор. При этом многие банки, в том числе и крупные, столкнутся с существенными убытками», — пояснял Вороненко.

Регулятор и аналитики не сходятся и в оценке финансовых результатов сектора за первое полугодие. По подсчетам Fitch, «по итогам семи месяцев 2015 года банковский сектор показал прибыль в районе нуля, а если убрать разовые факторы — материальную помощь акционеров (которая хоть и проходит через отчет о прибылях и убытках, по сути, является вливанием в капитал), дивиденды от дочерних банков (которые учитываются дважды — и как прибыль дочерней структуры, и как прибыль банковской группы) и влияние отложенных налогов, получится убыток около 100 млрд руб.», — посчитал Данилов. Учитывая, что Сбербанк за этот период заработал 92 млрд руб. прибыли, у всего остального сектора получается убыток в 200 млрд руб., добавляет он. По данным ЦБ, за этот же период банки заработали 34 млрд руб.

Консервативный подход

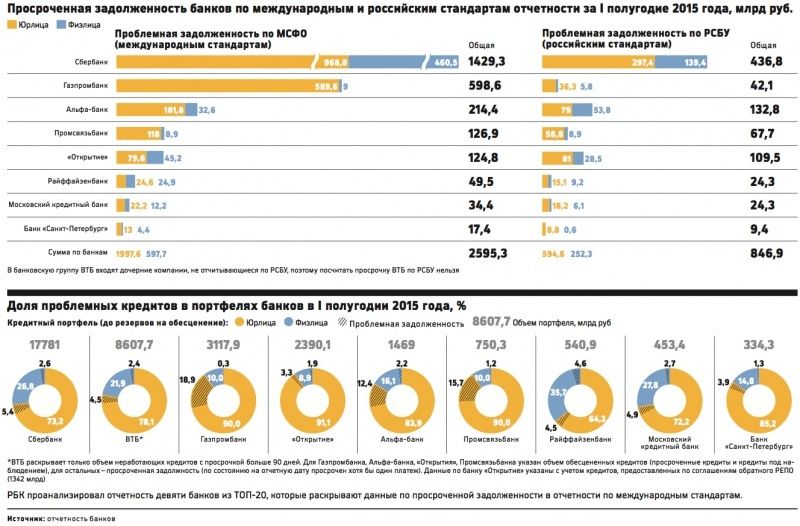

По данным ЦБ, основанным на отчетности банков по российским стандартам, на 1 июля объем просроченной задолженности по банковской системе составил 2,6 трлн руб. РБК проанализировал отчетность девяти из топ-20 банков, которые раскрывают данные по просроченной задолженности в отчетности по международным стандартам. Доля просроченной задолженности в кредитных портфелях этих банков по МСФО составила те же 2,6 трлн руб. Это в три раза больше, чем объем просрочки тех же банков по РСБУ.

Доля просроченной задолженности по итогам первого полугодия 2015 года выросла с 4,2% до 5,9% в корпоративном портфеле, и с 5,9% до 7,5% в розничном кредитном портфеле. По МСФО у большинства банков доля выше.

Такой разрыв в данных возникает из-за различий в методике составления отчетности по российским и международным стандартам. В отчетности по МСФО кредит считается просроченным, если по состоянию на отчетную дату по нему просрочен хотя бы один платеж. В этом случае общий размер задолженности заемщика по данному кредиту, включая процентный и комиссионный доход, считается просроченным. В отчетности по РСБУ в просрочку записывается только непосредственно просроченный платеж.

«Оба подхода к отражению просрочки имеют право на существование, но в текущих условиях, когда компаниям очень сложно перекредитоваться в другом банке, чтобы закрыть просрочку в своем банке, более оправдан консервативный подход, применяемый в МСФО», — говорит управляющий директор по банковским рейтингам РА «Эксперт» Станислав Волков.

Самиев отмечает, что иногда отчетность по МСФО оказывается слишком консервативной, в просрочку записываются кредиты с «техническими» задержками по платежам. «Не обязательно все кредиты, по которым прошла одна просрочка, оказываются безнадежными, поэтому МСФО иногда переоценивает проблемы кредитных портфелей банков. РСБУ иногда проблемы недооценивает, но нельзя сказать, что РСБУ всегда «догоняет» МСФО», — говорит Самиев. Он добавляет, что по РСБУ удобнее смотреть динамику просроченных платежей, оценивать текущие обороты, но для оценки перспективы обесценения активов, необходимости создавать резервы и наблюдения за финансовыми результатами МСФО более показателен.

Спрятанные проблемы

Российская отчетность отражает проблемы с просрочкой в меньшем объеме еще и потому, что она учитывает послабления ЦБ. «Послабления, которые предоставил банкам ЦБ, позволяют не отражать в полной мере то ухудшение качества активов, которое могло бы быть, например, в части резервирования реструктуризированных кредитов или кредитов заемщикам, пострадавшим из-за украинского конфликта или санкций», — говорил Данилов на конференции Fitch.

У банков сейчас меньше капитала, чем в прошлый кризис, и если тогда они могли показать более правдивую картину и зарезервировать проблемы, сейчас они больше полагаются на послабления ЦБ или «креативят», отметил Данилов. В качестве иллюстрации он приводит в пример динамику резервов: по подсчетам Fitch, в кризисный 2009 год банки направили в резервы 6% кредитного портфеля, а в этом — только 3%

Источник:

http://top.rbc.ru/finances/22/09/2015/56015f709a79476d56bf0b87

Нет комментариев.