Форум

Форум

России предсказали увеличение неплатежей по кредитам почти в 2 раза | Не платить кредит по-русски

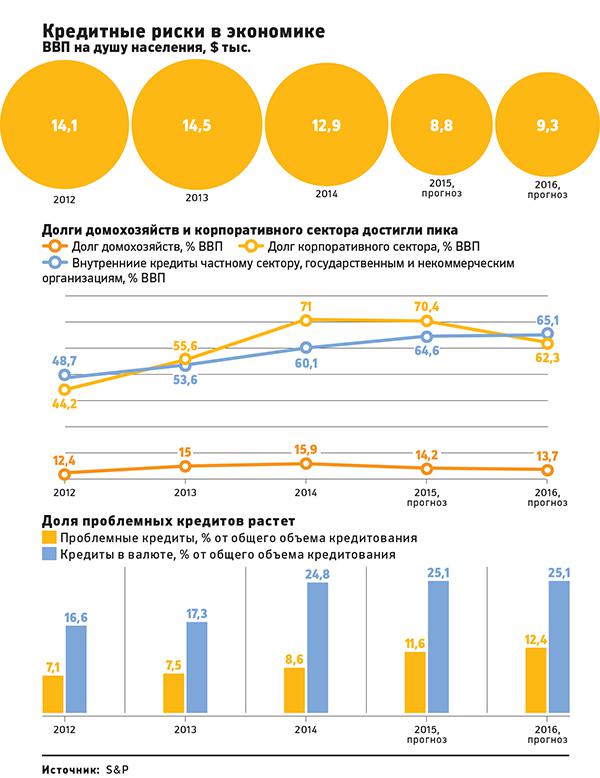

В 2015–2016 годах объем просрочки в российской банковской системе увеличится до 12–14%, прогнозирует рейтинговое агентство S&P. Это приведет к снижению у банков прибыли и проблемам с капиталом

В 2015–2016 годах объем просрочки в российских банках увеличится до 12–14% с нынешних 8,2%, пишут в своем обзоре «Оценка отраслевых и страновых рисков банковского сектора» аналитики Standard & Poor's (S&P). Рост просрочки приведет снижению у банков прибыли и проблемам с капиталом.

По шкале отраслевых и страновых рисков (Banking Industry Country Risk Assessment — BICRA) служба кредитных рейтингов S&P относит банковский сектор России к восьмой группе. Всего таких групп 10, к первой относятся банковские системы с наименьшим уровнем риска. В восьмой группе компанию России составляют Азербайджан, Боливия, Хорватия, Грузия, Венгрия, Казахстан, Ливан, Парагвай, Шри-Ланка и Узбекистан. Но экономические риски банковского сектора России аналитики S&P оценивают выше рисков всех ее соседей по группе.

Проблемы российского банковского сектора эксперты увязывают с общим состоянием дел в экономике: значительным сокращением экспорта и доходов бюджета, недостатком структурных реформ для диверсификации экономики и уменьшения ее зависимости от сырьевых ресурсов, ограниченным доступом заемщиков к внешним рынкам капитала из-за санкций, а также с чрезвычайно высокой волатильностью обменного курса и со значительным оттоком капитала.

«По нашим прогнозам, в 2015–2019 годах экономический рост в России в среднем составит в лучшем случае 0,5%, что оценивается как низкий показатель для страны, где в течение предыдущих четырех лет рост ВВП составлял в среднем 2,4%, — указывают авторы обзора. — Для банковского сектора это означает значительное замедление темпов роста нового бизнеса в 2015–2016 годах и снижение маржи».

В числе негативных факторов для банковской системы России аналитики S&P также называют зависимость российских банков — как государственных, так и частных — от поддержки со стороны правительства в плане предоставления ликвидности. В ближайшие два года эта тенденция сохранится, считают авторы обзора.

Прибыль или убыток

Аналитики S&P ожидают, что в ближайшие два года способность банков генерировать прибыль останется слабой, но точных прогнозов не приводят. Их коллеги из Moody’s в июле предсказывали, что из-за роста издержек на покрытие плохих долгов в 2015 году российский банковский сектор окажется убыточным. По данным ЦБ, в январе—июле совокупные убытки 30 крупнейших банков составили 10,8 млрд руб., но вся банковская система показала прибыль в 34,1 млрд руб. Для сравнения: по итогам семи месяцев прошлого года российские банки продемонстрировали прибыль в 422,6 млрд руб.

В июне председатель ЦБ Эльвира Набиуллина заявляла, что российские банки закончат 2015 год с прибылью около 100 млрд руб., сообщал ТАСС. Во вторник своими прогнозами на этот счет поделился глава Сбербанка Герман Греф. По его мнению, несмотря на сложности, банковский сектор по итогам года будет прибыльным, но в первую очередь за счет самого Сбербанка. «Если в целом банковский сектор будет убыточным, мы поможем ему стать прибыльным», — пообещал Греф.

Занимать некому

Крупнейший банк страны в 2015 году надеется, что его розничный портфель вырастет более чем на 10%, корпоративный — на 6–7%, заявил Греф. Но в целом по банковскому сектору в розничном сегменте кредитование не увеличится, а в корпоративном секторе рост не превысит 4–6%, предсказывает S&P. И даже этот рост будет в значительной степени обеспечен «замещением внешних заимствований внутренними, а не финансированием новых инвестиций», — считают авторы обзора.

Стагнацию в рознице аналитики S&P объясняют тем, что банки, специализирующиеся на выдаче гражданам необеспеченных ссуд, продемонстрировали очень слабые результаты уже по итогам 2014 года — небольшие объемы нового бизнеса были недостаточными для покрытия возросших потерь по кредитам. В течение первого полугодия этим банкам пришлось сформировать резервы на возможные потери по новым кредитам в размере примерно 27% их капитала по состоянию на начало года. Эксперты агентства считают, что с учетом снижения реальных доходов населения расходы на формирование резервов по потребительским кредитам останутся высокими и по итогам года будут превышать 15% от капитала банков.

«Скорее всего, кредитование в реальном выражении, действительно, будет сокращаться в течение ближайших двух лет», — соглашается аналитик Райффайзенбанка Денис Порывай. Поддержки можно ждать только со стороны ключевых заемщиков в лице экспортеров — падение цен на их товары компенсируется девальвацией рубля, отмечает он. Ситуация в банковском секторе — даже хуже описанной S&P, полагает заместитель гендиректора Интерфакс-ЦЭА Алексей Буздалин. «В отчетности банков уровень корпоративной просрочки сильно занижен, и реально он сейчас составляет около 20%», —оценивает он. «Качество текущих заемщиков будет ухудшаться, и параллельно банки будут подтормаживать выдачу новых кредитов, что в итоге может привести к резкому скачку роста просрочки», — считает эксперт.

Источник:

http://top.rbc.ru/finances/16/09/2015/55f97d369a794777696b1693

Нет комментариев.